Di warteg, di kasir minimarket, sampai gerobak kopi pinggir jalan, kode QR sekarang seperti sendok: selalu ada, selalu dipakai. Kita tinggal angkat ponsel, scan, tekan bayar, selesai. Praktis, cepat, terasa modern, dompet pun tidak perlu tebal. Data juga bilang kebiasaan ini bukan ilusi: Semester I/2025, QRIS dipakai 57 juta pengguna di 39,3 juta merchant—mayoritas UMKM—dengan 6,05 miliar transaksi bernilai Rp579 triliun. Itu masif, selevel “arteri” ekonomi harian. Tapi di tengah kenyamanan yang manis ini, ada jebakan yang terasa pahit, stiker QR yang ditimpa penipu, kode donasi palsu, sampai tautan berbahaya yang menyaru. QRIS sendiri dibangun dengan standar dan diawasi Bank Indonesia; sistemnya aman, celahnya sering justru kebiasaan kita yang asal scan. Makanya, literasi dan ritual cek kecil sebelum bayar itu bukan rewel, itu sabuk pengaman.

Regulator sudah berkali-kali mengingatkan, ekosistem QRIS berada dalam pagar izin dan pengawasan, bahkan ada langkah anyar seperti QRIS TAP untuk mengurangi drama barcode tempel dan screenshot editan. Namun fakta lapangan tetap keras kepala: kasus “stiker swap” dan penipuan via QR berulang muncul di berita lokal, sementara kerugian konsumen akibat scam atau fraud lintas kanal keuangan tembus Rp2,5 triliun (periode 2022–Q1 2024). Jadi ini bukan soal anti-QRIS, kita pro-kenyamanan kok, ini tentang pro-kebiasaan aman: scan dari aplikasi resmi, cocokan nama merchant, cek nominal, dan jangan pernah isi data OTP di web setelah scan.

#QRIS Itu Aman; Yang Rawan Adalah Kebiasaan Kita

Kita sepakat soal kenyamanan. Tapi keamanan bukan soal “percaya saja,” melainkan prosedur kecil yang konsisten. BI sendiri menegaskan QRIS berada dalam ekosistem berizin—“PJP QRIS memiliki izin dan diawasi oleh BI”—dan itu pondasi penting. Namun pondasi tidak mencegah orang menempel stiker QR palsu di atas yang asli. Di beberapa daerah, berita soal “stiker swap” bikin pedagang kelimpungan, karena uang yang mestinya mendarat di mereka malah tergelincir ke rekening penipu. Maka cek nama merchant sebelum bayar itu bukan formalitas; itu kunci.

Tren terbaru bahkan mendorong fitur baru seperti QRIS TAP (model tap—bukan scan) untuk mengurangi potensi barcode dipalsukan atau bukti transaksi editan. Ini langkah positif, namun ritual cek tetap wajib: cocokkan nama merchant, nominal, dan tunggu notifikasi di perangkat pedagang. Sistem makin kuat; kedisiplinan pengguna tetap garda terdepan.

#Modus yang Lagi Laku: “Stiker Swap”, Donasi Palsu, dan “Quishing”

Penipuan QR itu sederhana, psikologisnya memanfaatkan kebiasaan kita terburu-buru. Stiker ditempel rapi, warna desain “mirip-mirip,” suasana antrean bikin fokus kita ke “biar cepat.” Lalu ada quishing—phishing lewat QR—yang bukan sekadar mengalihkan dana, tapi memancing kredensial di situs palsu. Terakhir, bukti transfer palsu: screenshot diedit, kasir percaya, barang dilepas. Ujungnya sama: orang baik yang rugi.

A. “Stiker Swap” (QRIS Palsu yang Menimpa Asli)

Modus klasik: penipu menempel stiker QR yang mengarah ke rekening mereka, tepat di atas QRIS asli pedagang. Dari luar tampak resmi, tapi nama penerima di aplikasi tidak sesuai. Kalau kita tidak menoleh layar dan asal tekan “Bayar,” ya wassalam. Kasus semacam ini sudah menyasar pedagang kecil hingga pujasera kampus, berita lokal muncul beruntun, polanya sama, kelalaiannya juga sama. Solusinya: lihat nama merchant di aplikasi dan pedagang wajib menunggu notifikasi.

B. Donasi maupun Infak Palsu (Emosi Digerakkan, Kode Dipasang)

Daya pukau “berbuat baik” sering dipakai penipu. Kotak infak ditempeli QR palsu, acara amal di jalan atau bazar disusupi stand QR siluman. Pembayar merasa sudah berdonasi, nyatanya dana masuk ke pelaku. Cara memutus: cek identitas penyelenggara di poster/stand, cocokkan nama penerima yang tampil di aplikasi, dan kalau ragu tanyakan ke panitia. Di beberapa kasus lama, polisi sampai turun tangan menyisir stiker palsu di rumah ibadah. Berani curiga itu keterampilan, bukan kurang ajar.

C. “Quishing” (Phishing via QR): Bukan Cuma Uang, Data pun Disedot

Quishing adalah phishing yang dikemas QR: Anda scan, diarahkan ke situs palsu yang mirip login bank atau e-wallet, diminta isi user/OTP, lalu rekening dibobol. Channelnya bisa dari poster, pesan broadcast, sampai media sosial. Jangan pakai aplikasi kamera biasa untuk scan; gunakan fitur scan di aplikasi pembayaran agar prosesnya tetap di koridor QRIS dan tidak membuka tautan liar. Jika setelah scan Anda dibawa ke laman web yang minta data, batalkan. QRIS asli tidak meminta Anda mengisi data login/OTP di web.

D. “Bukti Transfer” Palsu: Pedagang Kena, Barang Melayang

Skenarionya begini: pelaku menunjukkan screenshot “berhasil”—yang ternyata hasil editan—kasir sibuk, barang dilepas, uang tak kunjung masuk. Obatnya cuma satu: pedagang wajib lihat notifikasi sukses di perangkat atau akun merchant sendiri, bukan di HP pembeli. Beberapa inisiatif teknologi (contoh: QRIS TAP) disebut-sebut membantu menutup celah “screenshot editan,” tetapi prosedur kasir tetap nomor satu.

Baca juga artikel menarik lainnya: M-Banking Aman Tanpa Drama: Taktik Anti-Malware & Anti-Phishing 2025

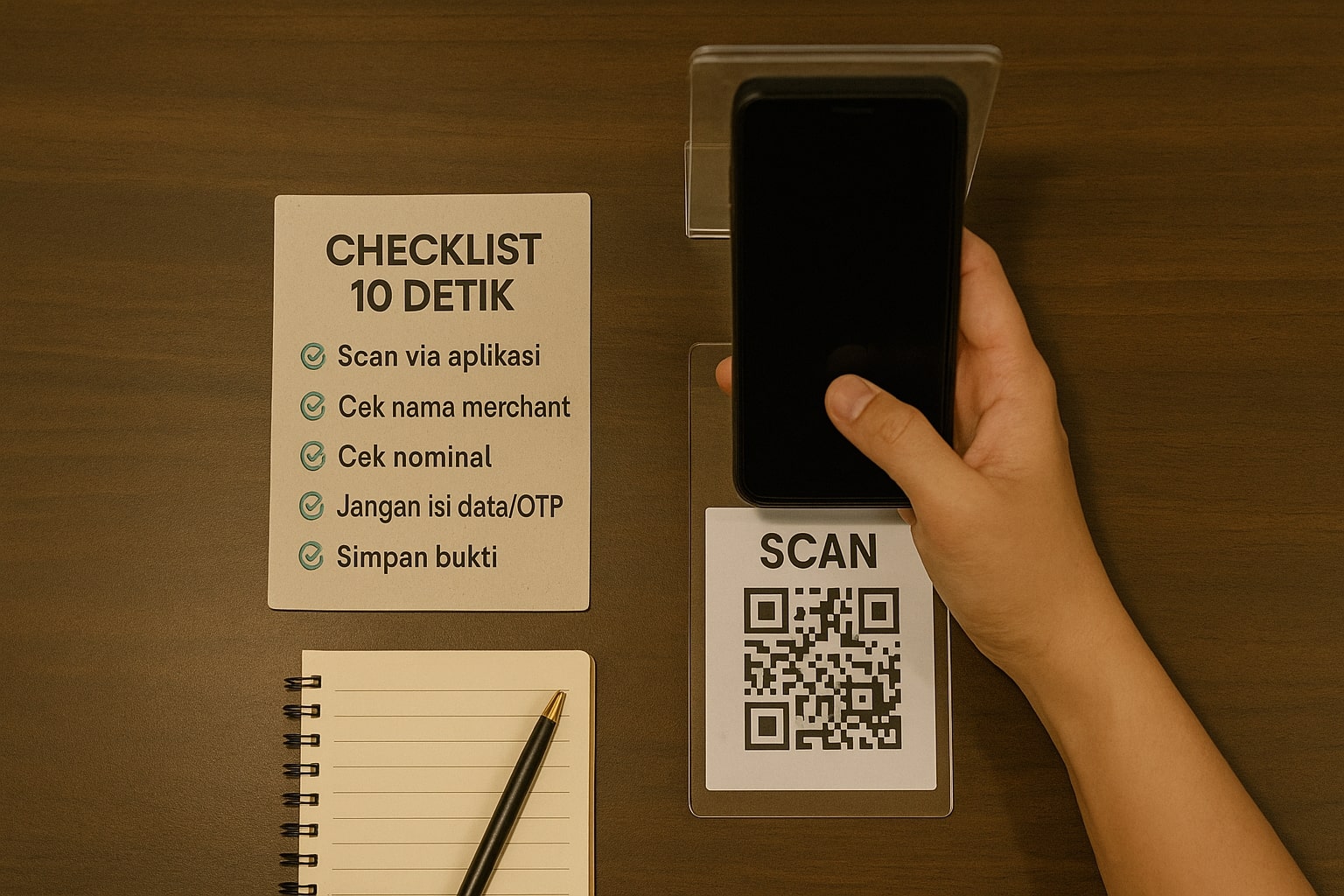

#Ritual 10 Detik yang Menyelamatkan

Di kasir yang ramai, ritual kecil justru penentu akhir cerita. Lihat nama merchant di layar aplikasi Anda, cocokkan dengan papana atau struk, cek nominal, baru bayar. Jangan scan QR dari fotoatau forward-an yang tidak jelas identitasnya. Kalau dibawa ke laman web yang minta data pribadi, itu jebakan.

-

Scan dari aplikasi pembayaran resmi, bukan dari kamera HP.

-

Cek nama merchant di aplikasi, harus sama dengan nama toko/warung/stand/event.

-

Cek nominal (khusus QR statis), pastikan sesuai.

-

Hindari scan dari media sosial atau pesan berantai tanpa verifikasi.

-

Jangan isi kredensial maupun OTP di laman apa pun setelah scan.

-

Gunakan jaringan aman (hindari Wi-Fi publik) saat transaksi.

-

Simpan bukti dan catat waktu (kalau perlu foto QR di lokasi untuk pelaporan).

WhatsApp Channel · TitikTerang

TitikTerang hadir di WhatsApp

Dapatkan kilasan berita, analisis pedas, dan cerita ekologis ala TitikTerang langsung di WhatsApp-mu.

Gabung WhatsApp Channel -

Kalau ragu, tanya ke kasir/panitia untuk menampilkan QR dinamis di mesin kasir.

#Biar Uang Mendarat ke Rekening yang Benar

Sebelum tips teknis, mari luruskan mindset: pedagang tak harus jadi ahli siber—cukup punya ritual operasional yang rapi. QR ditempatkan di posisi diawasi, ada pengecekan rutin kondisi stiker (apakah ada “lapisan tempelan”), dan prosedur kasir yang tegas: lepas barang hanya setelah notifikasi “berhasil” di perangkat merchant. Kalau tempat ramai, pertimbangkan QR dinamis dari sistem kasir/EDC agar nominal otomatis dan risiko salah input berkurang.

A. Letak & Material Stiker

Jangan biarkan QR Anda sendirian di sudut yang sepi. Tempatkan di area kasir terawasi, laminating yang rapi, dan beri tanda pengaman (cap/tanda khusus) untuk memudahkan deteksi stiker swap. Lakukan cek visual harian: ada lapisan baru, beda tekstur, atau lem yang terasa? Cabut dan pasang ulang yang asli.

B. Prosedur Kasir = Hukum Besi

Latih tim kasir agar tidak terpancing screenshot. Barang keluar = ada notifikasi masuk di perangkat merchant. Pastikan aplikasi merchant aktif, nomor/koneksi stabil, dan suara notifikasi menyala. Kalau ragu, minta ulang scan. Ini bukan menyulitkan pembeli, ini menyelamatkan margin.

C. QR Dinamis vs Statis: Kapan Sebaiknya Dipakai?

QR statis cocok untuk usaha kecil atau warung; tapi risiko salah nominal dan stiker swap lebih tinggi. QR dinamis (dari kasir atau EDC) menghasilkan kode unik per transaksi beserta nominal, lebih aman, terutama untuk volume transaksi tinggi. Kalau Anda rutin ramai, pertimbangkan migrasi ke dinamis.

D. Rencana Cadangan & Edukasi Pelanggan

Tempel infografik kecil: “Periksa nama merchant di layar sebelum bayar.” Ini bukan pamer, ini pendidikan konsumen. Siapkan juga plan B: saat gangguan koneksi, tunda serah barang sampai notifikasi benar-benar muncul. Konsisten itu reputasi.

#Jika Terlanjur Kena: Playbook 24 Jam Pertama

Jangan menyalahkan diri, penipu memang mendesain jebakan agar terlihat “normal.” Tapi waktu adalah saldo: makin cepat Anda bertindak, makin besar peluang pemulihan. Siapkan bukti transaksi, waktu dan lokasi, foto QR (kalau punya), dan hubungi PJP atau Bank yang Anda gunakan. Buat laporan polisi jika kerugian signifikan; laporkan juga ke kanal aduan siber.

-

Hubungi bank atau PJP Anda, laporkan detail transaksi (tanggal/jam/ID).

-

Minta blokira atau pantau arus keluar mencurigakan.

-

Kumpulkan bukti: tangkapan layar, struk, foto QR yang diduga palsu.

-

Lapor polisi untuk penanganan hukum, bawa seluruh bukti fisik/digital.

-

Gunakan layanan aduan siber (CS PJP, kanal BI/otoritas setempat).

-

Ganti PIN dan sandi, serta matikan akses perangkat maupun aplikasi yang terhubung.

“Uang Hilang” Itu Nyata

Mari jujur, kerugian konsumen akibat scam atau fraud di Indonesia itu bukan rumor grup keluarga. OJK merangkum Rp 2,5 triliun kerugian dari sekitar 155 ribu aduan (2022–Q1 2024)—itu angka dari 10 bank yang paling banyak menerima laporan. Ini bukan hanya soal QRIS, tetapi gambaran ekosistem risiko saat kredensial ataupun OTP berpindah tangan. Di lapangan, kasus stiker QR palsu sempat bikin heboh beberapa kota, bahkan pusat kuliner dekat kampus; narasinya sama: pedagang dirugikan, polisi menyisir, literasi pengguna jadi pagar terakhir. Regulator dan bank sudah memberi imbauan berkala, termasuk soal quishing, agar kita scan dengan otak, bukan sekadar kamera.

#Teknologi Boleh Ngebut, Ritual Harus Tetap Rapi

Mari jujur: QRIS memudahkan hidup, warteg jadi lebih cepat, bazar komunitas terasa modern, kasir minimarket tidak lagi pusing soal uang pas. Sistemnya sudah dibentengi: penyelenggara berizin, pengawasan regulator, dan inovasi berkelanjutan. Namun di jalanan, penipu juga sibuk berinovasi, stiker swap makin rapi, quishing makin meyakinkan, screenshot makin “cinematic.” Jadi apa yang kita perlukan? Kebiasaan yang rapi dan tidak drama: cek nama merchant, cek nominal, tunggu notifikasi, jangan isi data di web setelah scan.

Buat konsumen, ritual 10 detik itu hemat saldo sekaligus bikin tidur nyenyak. Buat pedagang, prosedur kasir yang tegas bukan berarti “galak,” melainkan higiene keuangan, seperti cuci tangan sebelum masak. Buat event atau komunitas, QR dinamis dan penempatan QR yang diawasi adalah etika operasional di era cashless. Dan buat regulator ataupun penyedia layanan, teruskan edukasi yang membumi: jangan sekadar jargon, beri contoh nyata seperti “cek nama yang muncul” dan simulasi kasus di lapangan.

Pada akhirnya, QRIS aman bukan kalimat kosong. Ia syarat dengan tanggung jawab bersama: regulator membangun pagar, penyedia layanan menjaga pintu, pedagang menegakkan prosedur, dan kita—para pengguna—memakai sabuk pengaman digital. Dunia memang serba cepat, tapi kebiasaan aman selalu menang melawan trik yang tergesa. Scan boleh kilat, otak tetap menyala.